自己破産とは?メリットやデメリット、手続きの流れを徹底解説

自己破産とは?

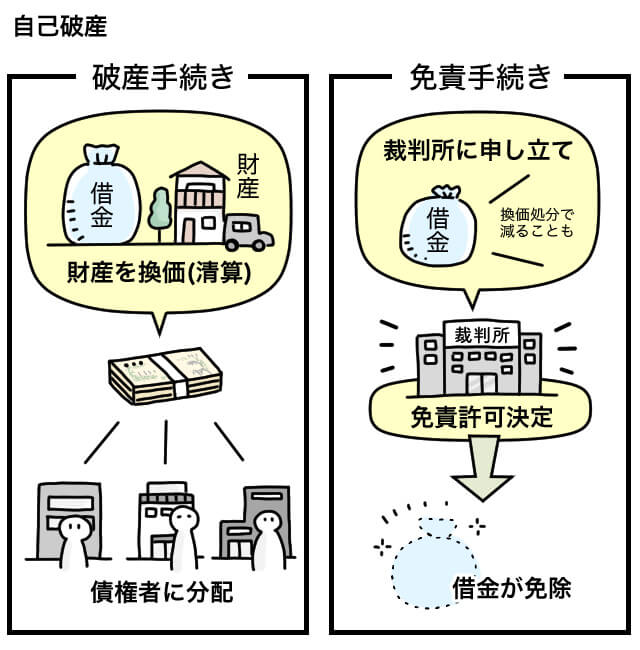

自己破産とは、裁判所を介して、自分の持っている財産を債権者(貸金業者など)に公平に分配し、借金を免除してもらう一連の手続きのことです。

厳密にいうと、自己破産は「破産手続き」という手続きと「免責手続き」という手続きに分けられます。

「破産手続き」は、自分の財産を換価(現金化)し、それを債権者(貸金業者など)に公平に分配する手続きで、「免責手続き」は、分配後に、まだ残ってしまった借金を免除してもらう手続きとなります。

つまり、現在の自分の収入で借金を返済していくことができなくなってしまった場合に、自分の持っている価値のある財産を換価(現金化)し、一旦そのお金で借金を精算し、それでも払いきれない借金が残っていれば、その残りを免除してもらうように裁判所に申し立てることです。

この一連の手続きの流れを一般的に自己破産と呼ぶのです。

自己破産は、借金をすべて免除されるからといっても、誰でもできるわけではありません。

自己破産が裁判所に認められるには、条件があります。

「支払不能」の状態と認められ、過去7年以内に免責許可を受けたことがないことが条件です。

(※しかし過去7年以内に免責を受けている場合でも、具体的な事情を考慮し、また免責を受けられる可能性もあります。)

「支払不能」の状態であるかどうかは、裁判所が具体的事情に基づいて判断します。

【「支払不能」とは】

支払日がきているが、支払いができない

既に支払日がきている借金を、支払うことができない状態であることが必要です。

支払日がきていないのなら、その借金はまだ支払わなくていいので「支払不能」と判断はされません。

支払いができない状態が、継続的に続いてる

「たまたま、今月の収入が少なく支払いができない。」といったように、一時的に支払いができない状態では、「支払不能」と判断されません。

支払いができない状態であると、客観的にも判断できる

誰の目からみても、「これ以上生活を切り詰めるのはできない」と判断される必要があります。

自己破産の手続きにはいると「資格制限」といって、特定の資格に制限がかかったり、

特定の職業に就けなくなることがあります。

| 【資格制限がかかる職業の例】 |

|---|

|

この「資格制限」がなされる期間は、自己破産の手続きが終わるまでの間である場合がほとんどです。

ですので、ずっとその職業に就けなくなるというわけではありません。

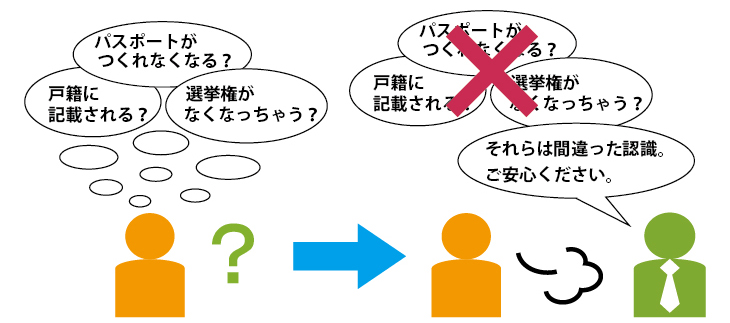

また自己破産の手続きにおいて、・戸籍・住民票への登録・パスポートの取得・選挙権・会社設立

などに影響がでるなどと、よく誤解されがちですが、これらのことには何も影響はありません。

確かに自己破産の手続きは、マイナスイメージをもった方が多いですが、

自己破産は国が認めている人生を立て直すための救済処置です!

一人で抱え込む前に、一度、弁護士や司法書士に相談してみることをおすすめします。

自己破産メリット・デメリット

| メリット | デメリット |

|---|---|

弁護士や司法書士が代理人となり、貸金業者にお手続き開始の通知を送ると貸金業者からの連絡や請求はすべて、代理人へされることになるので、ご本人様への連絡や請求が止まります。 | 任意整理と違い、裁判所を介してするお手続きのため、お手続き自体に時間がかかります。 |

借金に追われることもなくなり、新たな生活への第一歩となります。 | 信用情報機関に登録され、約5年から10年の間はクレジットカードを作ったり、新たな借入れをすることができなくなります。 |

自己破産をすると、借金もなくなる代わりに財産も全てなくなるイメージがありますが、今後生活をするための一定の財産、一定額の現金は失わずにお手続きすることができます。 | 官報とは国が発行している新聞のようなもので、そこに自己破産をしたことが掲載されます。 |

資格制限とは、自己破産の申立てをした場合に、一定の職業・資格(警備員や生命保険の募集人など)に一時的に就けなくなることです。その期間はほとんどの場合、自己破産の手続きが終わるまでの間なので、ずっとその職業に就けなくなるものではありません。 | |

住宅や自動車など高価な財産は破産手続きの際に精算することになるので、手元に残しておくことができません。 |

【関連記事】任意整理と自己破産の違い|デメリットやポイントごとに比較

自己破産手続きの流れ

相談

電話、またはメールでのお問い合わせ後、

当事務所の司法書士と一度お会いしていただき、ご本人様と面談をします。

受任通知発送

通知が貸金業者に届いた時点でご本人様への請求が止まります。

債務調査

貸金業者から資料を取り寄せ、ご本人様の借金の詳細について調査します。

方針決定

調査結果をもとに、ご本人様の生活状況に応じて、方針を決めていきます。

申立準備

ご本人様の財産、家計の再確認をし、申立書類を作成します。

申立

裁判所に作成した申立書を提出します。

開始決定

裁判所が自己破産の手続きを進めることを許可します。

破産管財人選任

裁判所によって、破産管財人が選任されます。

※同時廃止決定の場合は選任されません。

許可決定

提出された資料をもとに、裁判所から借金の免責許可がでます。

その許可に貸金業者などから意義がなければ、借金の免除が確定します。

【関連記事】自己破産にかかる費用の内訳と、費用を払うタイミング

司法書士との面談

司法書士がお客さまと現在の債務状況や収支状況などについて直接お話をお伺いします。

自己破産のご相談をされる際に特別に必要な書類はありません。しかし、借り入れ状況を正確に把握し、自己破産後にどうなるかを予測するために相談時にあると良い書類は以下の通りです。

・債権者情報(会社名、住所、電話番号)

・債権者との契約書(申込書、借用書、利用明細など)

・住民票、戸籍謄本

・収入の分かるもの(給与明細、源泉徴収票など)

・居住地の分かるもの(賃貸借契約書、居住証明書など)

・財産の分かるもの(不動産登記簿謄本、保険証券、車検証)

もちろん、上記の書類がなくても相談はできますし、状況をしっかりと説明することができるのであれば書類はなくでも問題ありません。

自己破産の委任契約締結

お話を伺い、委任いただける場合には司法書士とお客さまの間で「自己破産委任契約」を締結させていただきます。

貸金業者へ受任通知の発送および取引履歴の開示請求

委任契約の締結後に貸金業者へ受任通知を送付することにより当事務所が介入した旨を貸金業者へ通知します。このとき、同時に貸金業者に対して、取引履歴の開示請求もおこないます。

受任通知が到達した時点で貸金業者からお客さまへの返済の取り立てはストップします。

「受任通知」の送付後、1~2か月程度で各貸金業者から「取引履歴」が当事務所に送られます。この取引履歴をもとにお客さまの借金の総額を確定し、同時に財産の状況を確認します。

取引履歴を元に過払い金があるかどうかも確認し、取り戻せるお金がある場合には過払い金の返還請求をおこないます。

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

方針の決定

上記の結果をもとに、お客さまの生活状況に応じて方針を決めていきます。

破産申立の準備

裁判所に提出する申立書等の必要書類を作成します。このときに資産や家計状況の調査と免責に関する調査をおこないます。

預金通帳や家計簿などを元に資産や家計を調査することで、どの資産が処分対象になるのか、残せるものかを確認し、免責になるかどうかを確認します。

もしこの時点で免責不許可事由に該当する場合には自己破産ができない場合があります。ただし、自己破産は裁判官の裁量により許可されることも多く、ギャンブルや浪費などの免責不許可事由があったとしても自己破産手続きが進められることがあります。

裁判所に申立書類を提出し、書類に不備があった場合には不足する書類を追加で提出します。

破産審問・破産開始決定(同時廃止)

裁判所より日時を指定され、支払不能になった状況などの質問があります。支払不能になった原因が不明確な場合など、裁判所が債務者から直接話を聞く必要があると判断したときのみおこなわれます(通常は破産審尋はありません)。

裁判所で書類の審査がおこなわれ、お客さまに住宅などの財産がない場合は競売手続きをおこなうことなく免責の手続きに移行します。通常の自己破産手続きは大半がここで終了し、免責決定へと移行します。

破産管財人の選定

少額管財となる場合には、破産手続き開始決定の際に破産管財人が選任され、自由財産を除いた財産は破産管財人に処分権が与えられます。

後日、破産管財人との面接がおこなわれ、債務、資産、家計状況などを確認することになります。

免責許可決定

裁判所より免責の許可決定があり、免責の許可決定後、約2週間後、官報に掲載されます。

官報公告の2週間後に破産が確定し、借金が全額免除されます。資格制限、職業制限は免責の許可決定をもってなくなります。

官報とは、国の新聞のようなもので、法律、政令、条約、国の広報、公告などが掲載されています。

官報には紙の官報とインターネット検索があり、紙の官報では購読料がかかりますが、インターネットの場合には30日間は無料で閲覧することができます。

官報に掲載される公告には、自己破産や個人再生をおこなった人の名前が掲載されるため、官報に載ることは自己破産や個人再生のデメリットといわれています。

しかし、実際には官報に載ることで周囲に知られることは極めて稀ですので、官報に載ることが理由で債務整理をしないことは借金問題の解決を遅らせることにつながります。

【関連記事】自己破産できない6つのケース、対処法を司法書士が解説

自己破産以外の債務整理について知りたい方、メリットやデメリットを比較したい方はこちら

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明